News

Appel à manifestation d’intérêt pour le recrutement d’un cabinet d’expertise comptable en vue de l’audit financier et comptable du CAMES

Avis d’appel à manifestation d’intérêt N° 2023-001/CAMES/SG/DAAF du 3 février 2023

I. Contexte et justification

Le CAMES est une organisation régionale intergouvernementale dont la création a été décidée par la Conférence des Chefs d’État des pays membres de l’Organisation Commune Africaine et Malgache (OCAM), tenue à Niamey (Niger) les 22 et 23 janvier 1968. Le CAMES a pour objectif de coordonner et harmoniser les politiques d’enseignement supérieur et de recherche scientifique de ses pays membres.

Il a pour missions spécifiques de :

promouvoir et favoriser la compréhension et la solidarité entre les États membres ;

- instaurer une coopération culturelle et scientifique permanente entre les États membres ;

rassembler et diffuser tous documents universitaires ou de recherche : thèses, statistiques, informations sur les examens, annuaires, annales, palmarès, information sur les offres et demandes d’emploi de toutes origines ; - préparer les projets de conventions entre les États concernés dans les domaines de l’Enseignement supérieur, de la Recherche et contribuer à l’application de ces conventions ;

- concevoir et promouvoir la concertation en vue de coordonner les systèmes d’enseignement supérieur et de la recherche afin d’harmoniser les programmes et les niveaux de recrutement dans les différents établissements d’enseignement supérieur et de recherche, favoriser la coopération entre les différentes institutions, ainsi que des échanges d’informations.

Le CAMES compte aujourd’hui 19 pays membres répartis entre l’Afrique Centrale, l’Afrique de l’Ouest, la Région des Grands Lacs et l’Océan Indien : Bénin, Burkina Faso, Burundi, Cameroun, Centrafrique, Congo, Côte d’Ivoire, Gabon, Guinée, Guinée-Bissau, Guinée Équatoriale, Madagascar, Mali, Niger, République Démocratique du Congo, Rwanda, Sénégal, Tchad et Togo.

Depuis sa création, le CAMES a accompli un travail remarquable qui a permis la construction d’un espace africain et malgache d’enseignement supérieur et de recherche compétitif et performant, en mettant à la disposition des États membres des ressources humaines compétentes, dont l’expertise est aujourd’hui reconnue à travers le monde.

Ainsi, il a su doter ses États membres d’enseignants-chercheurs et chercheurs certifiés, sur la base d’un référentiel commun, aptes à contribuer à leur développement socio-économique et à dispenser aux étudiants des formations pertinentes.

Le CAMES a également facilité la reconnaissance mutuelle des diplômes délivrés par les Institutions d’enseignement supérieur de ses États membres, par la mise en place de référentiels communs d’évaluation et d’accréditation des offres de formation.

Le CAMES a été doté, pour la première fois dans l’histoire de son management, d’un Plan stratégique de développement (PSDC 2015-2019), en 2013, à Cotonou au Bénin. Après l’évaluation du PSDC 2015-2019 et des recommandations obtenues de la consultation des principaux acteurs de l’enseignement supérieur et de la recherche de notre espace commun, l’Institution s’est dotée d’un autre plan stratégique 2020-2022.

La mise en œuvre de ces Plans stratégiques a permis au CAMES de se mettre au diapason des exigences liées à l’évolution du monde de l’enseignement supérieur et de la recherche. Cinquante-cinq (55) ans après sa création et au regard des défis multiformes du secteur de l’Enseignement supérieur et de la Recherche, mais également des attentes fortes des États membres, le CAMES ambitionne de revoir sa structure organisationnelle et son mode de gouvernance.

D’ailleurs, l’évaluation externe du Plan stratégique de développement du CAMES (2020-2022), dont les résultats ont été adoptés par la 39e session du Conseil des Ministres, a recommandé un « audit organisationnel approfondi incluant, entre autres, la répartition du travail, les mécanismes de coordination et le niveau de formalisation ainsi qu’un audit de la culture ou identité du CAMES incluant, entre autres, l’analyse des bases de cette culture/identité, les productions symboliques, les processus de focalisation, les actions possibles sur cette culture/identité ».

Par ailleurs, la nouvelle équipe dirigeante du Secrétariat Général du CAMES, qui a pris ses fonctions le 9 janvier 2023, s’est fixée de nouvelles priorités, qui doivent permettre au CAMES de capitaliser sur les acquis de sa gouvernance passée et de se projeter comme « l’Institution internationale de référence en matière d’évaluation scientifique, au service du développement durable de l’Afrique ».

Dans ce contexte, il est essentiel de bien évaluer les forces et faiblesses du CAMES en matière de gestion financière et comptable en vue de développer un système de gestion moderne adapté à ses ambitions. Au regard de ce qui précède, le Secrétariat général du CAMES lance un appel à manifestation d’intérêt pour le recrutement d’un cabinet d’expertise comptable qui sera chargé de l’audit des comptes des exercices de 2019 à 2022.

II. Descriptif de la mission

L’audit portera sur la solvabilité du CAMES, ainsi que sur les aspects financiers, comptables et de gestion. Cet audit couvrira la période allant de janvier 2019 à décembre 2022. Il s’agira d’apprécier la qualité de gestion de l’institution.

Pour la réalisation de cette mission, de façon détaillée, sans que cette liste soit limitative, le cabinet retenu s’efforcera :

Au titre de la gestion

- d’évaluer et apprécier le dispositif de contrôle interne de l’institution ;

- d’analyser la structure des charges supportées par le CAMES, en rapport avec ses missions et comparativement aux institutions de taille similaire ;

- de déterminer le niveau normatif de chaque poste de charges et d’investissement, nécessaire à l’accomplissement des missions du CAMES ;

- de faire une revue des contrats et marchés passés par l’institution, pour en apprécier le coût, le caractère régulier et surtout le bien-fondé ;

- d’émettre un avis sur la gouvernance de l’institution et faire des recommandations en vue d’améliorer cette gouvernance ;

- d’évaluer et apprécier les dépenses effectuées n’entrant pas dans l’objet social de l’institution ;

- de s’assurer que les revenus générés par les activités du CAMES sont enregistrés de façon exhaustive dans ses comptes et que les encaissements et décaissements sont correctement traduits dans ses livres comptables ;

- de procéder à tout autre contrôle jugé nécessaire.

Au titre comptable et financier

- vérifier l’opportunité et la régularité des opérations bancaires opérées sur les comptes du CAMES ;

- émettre un avis sur la fiabilité, la réalité et la sincérité des opérations effectuées sur tous les comptes du CAMES ;

- rapprocher les opérations de retraits effectuées sur les comptes et les pièces comptables ;

- évaluer et apprécier les montants et la régularité des honoraires versés aux intermédiaires ainsi que des dons effectués par l’institution ;

- s’assurer de la matérialité, de l’exhaustivité et de la régularité des enregistrements comptables, en se fondant sur les pièces justificatives et les demandes de confirmation des tiers ;

- analyser les flux financiers bancaires, les soldes et les écarts constatés ;

- faire ressortir dans un tableau, l’ensemble des dépenses insuffisamment justifiées et injustifiées ;

- vérifier et donner un avis sur les conditions des emprunts bancaires ;

- déceler les risques et faiblesses des procédures se rapportant aux mouvements de flux financiers ;

- faire des recommandations pour une meilleure allocation et une utilisation optimale des ressources de l’institution.

III. Résultats attendus

À la fin de la mission, le Consultant devra rendre compte du travail effectué, à travers un rapport qui mettra en exergue les résultats et conclusions des diligences mises en œuvre pour chacun des objectifs indiqués dans la section ci-dessus. Ce rapport devra inclure des recommandations en vue de l’amélioration de la gestion financière et comptable de l’institution.

IV. Cadre d’intervention

Le cabinet effectuera toutes les diligences nécessaires pour atteindre les objectifs fixés.

Le CAMES désignera en son sein un ou plusieurs interlocuteur(s) en vue d’assister l’équipe du cabinet dans ses travaux, notamment en ce qui concerne la prise des rendez-vous et l’accès à l’information (exploitation de la documentation existante, etc.).

Le cabinet demeurera seul responsable de l’interprétation des données et éléments transmis contenus dans les rapports qu’il aura établis.

Le cabinet devra travailler notamment en collaboration avec les interlocuteurs désignés à cet effet par le CAMES en utilisant au maximum les données et ressources disponibles localement.

La durée totale de la mission ne doit pas excéder soixante (60) jours calendaires.

V. Confidentialité

Dans le cadre de cette mission, l’attention du cabinet est attirée sur les dispositions relatives à la confidentialité de l’étude et au professionnalisme exigé en la matière. Les contacts du cabinet pour obtenir des informations relatives à sa mission doivent être pris par l’intermédiaire du CAMES et par des interlocuteurs qui lui seront notamment désignés par le Secrétaire Général. Pendant l’exécution des prestations, le cabinet s’oblige à ne communiquer les informations relatives à l’étude qu’au Secrétaire Général du CAMES et aux interlocuteurs qui lui auront été nommément désignés.

VI. Profil du Consultant

Le Consultant doit être un Cabinet d’expertise Comptable inscrit au Tableau de l’Ordre des Experts Comptables et Comptables agréés, Cabinet d’évaluation de risque de crédit ou une Société de Gestion et d’Intermédiation justifiant d’une grande expérience dans la conduite des opérations d’audit financier et comptable et études similaires.

Le personnel clé du cabinet doit comprendre :

- un (1) Responsable de la mission : Signataire du rapport, il doit être un Expert-Comptable Diplômé ou un spécialiste en gestion des risques financiers et opérationnels, justifiant d’au moins 10 années d’expérience et des références avérées dans le pilotage de missions similaires ;

- un (1) Analyste financier senior : de niveau BAC+5 minimum, il doit justifier d’au moins 8 années d’expérience et des références avérées dans la conduite de missions similaires ;

- un Analyste financier junior : de niveau BAC+5 minimum, il doit justifier d’au moins 4 années d’expérience et des références dans l’exécution de mission similaires ;

- deux (2) Assistants expérimentés : de niveau Bac+3 minimum, ils doivent justifier, chacun, d’au moins 4 années d’expérience et des références dans l’exécution de missions similaires.

VII. Déroulement de la mission

1 — Calendrier d’exécution

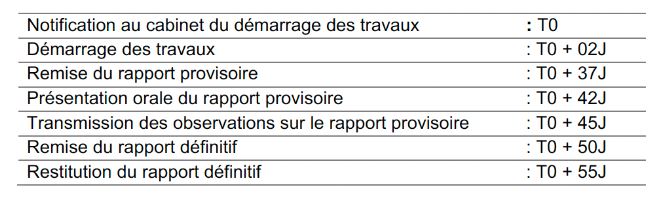

L’étude commencera à la date d’entrée en vigueur du contrat du consultant et se terminera à la remise des rapports définitifs. Le chronogramme de ladite mission s’articulera comme suit :

La durée de l’étude sera de 55 jours calendaires à compter de la date de notification au consultant du démarrage des travaux à la présentation orale du rapport définitif.

2 — Présentation et validation des rapports

Le cabinet doit présenter un rapport détaillé comportant entre autres un sommaire, un résumé (executive summary), un résumé de la méthodologie appliquée, le détail du rapport, et éventuellement des annexes.

Le cabinet devra remettre les rapports définitifs en dix (10) exemplaires papier et sur support numérique. Chaque rapport doit récapituler, sous forme d’annexes, les recommandations formulées en précisant, à chaque fois que cela est possible : (I) les irrégularités constatées ; (II) les mesures palliatives proposées ; (III) l’objectif et l’incidence de la mesure sur la situation financière l’institution ; (IV) les intervenants dans l’application de la mesure et leur rôle ; (V) le calendrier de mise en œuvre de la mesure, le cas échéant.

VIII. Mode de sélection

Les candidats intéressés sont invités à manifester leur intérêt pour la mission en fournissant les informations indiquant qu’ils sont qualifiés pour exécuter les prestations attendues, à savoir :

- la nature des activités et le nombre d’années d’expérience ;

- les qualifications dans le domaine des prestations ;

- les références pour des prestations similaires ;

- l’organisation technique et managériale ainsi que les qualifications générales.

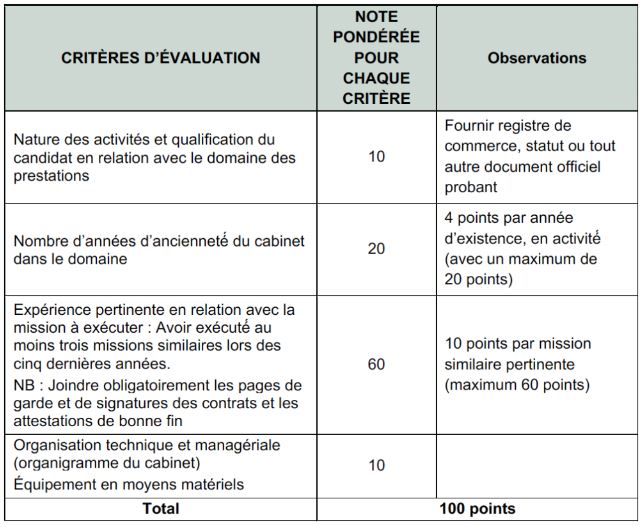

- Une liste maximum de trois (3) candidats présentant au mieux les aptitudes requises pour exécuter les prestations sera établie par le CAMES sur la base des critères ci-après :

Les candidats présélectionnés seront ensuite invités à présenter leurs propositions techniques et financières sur la base d’une lettre d’invitation à soumissionner qui leur sera transmise pour la réalisation des services requis.

La méthode de sélection de cette deuxième phase sera basée sur l’offre jugée la mieux-disante.

IX. Dossier de candidature

Le dossier de manifestation d’intérêt doit comporter les pièces suivantes :

- une lettre de manifestation d’intérêt adressée à Monsieur le Secrétaire Général du CAMES ;

- une présentation du cabinet (date de création, adresse complète, contact, mail, domaines d’intervention, organisation, etc.) accompagnée de preuves d’existence juridique ;

- les références des missions similaires pertinentes réalisées par le cabinet au cours des cinq (5) dernières années avec les preuves ;

- les moyens matériels appropriés disponibles pour exécuter les prestations demandées.

Les candidats sont invités à soumettre leur dossier de manifestation d’intérêt par mail à l’adresse suivant : appel.candidature@lecames.org, au plus tard le dimanche 19 février 2023 à 23 h 59 min GMT, délai de rigueur.

Le Secrétaire Général du CAMES, Grand Chancelier de l’OIPA et de l’OMI CAMES

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.